平成26年度から実施される市民税・県民税の税制改正について

税制改正の趣旨

東日本大震災からの復興を図る目的として、東日本大震災復興基本法(平成23年法律第76号)第2条に定める基本理念に基づき、実施する施策のうち全国的に、かつ、緊急に地方公共団体が実施する防災のための施策に要する費用の財源を確保するため、臨時の措置として個人住民税の均等割の標準税率について、地方税法(昭和25年法律第226号)の特例が定められました。

- 東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律(平成23年法律第118号)

市・県民税(住民税)の均等割の税額が変わります

上記の趣旨を踏まえて、全国の都道府県・市町村では、防災のための施策に要する費用の財源を確保する目的で、平成26年度から令和5年度までの10年間、市民税と県民税の均等割額にそれぞれ500円が加算されます。

改正前と改正後の均等割の年額は下表のとおりとなります。

| 区分 | 改正前(平成25年度まで) | 改正後(平成26年度から) |

|---|---|---|

| 市民税の均等割額(年額) | 3,000円 | 3,500円 |

| 県民税の均等割額(年額) | 1,300円 (注意:超過課税分含む) |

1,800円 (注意:超過課税分含む) |

| 合計額 | 4,300円 | 5,300円 |

(注意)県民税の超過課税分は、平成24年度から平成28年度の5年間に適用される水源環境保全税で、均等割額では300円が加算されています。

詳しくは神奈川県ホームページ「個人県民税の超過課税(水環境保全税)の概要(外部サイトへリンク)」をご参照ください。

補足

全ての加算前の均等割の標準税率は市民税3,000円、県民税1,000円の合計4,000円になります。

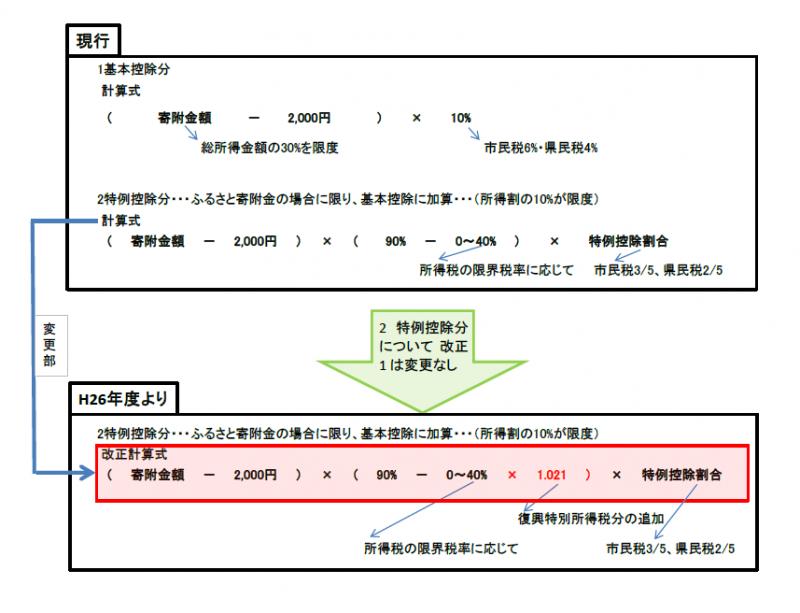

ふるさと寄附金に係る特例控除額が改正されます

平成26年度より復興特別所得税の創設されたことに伴い、「ふるさと寄附金(都道府県又は市区町村に対する寄附金)」に係る個人住民税の寄附金控除について、平成26年度から令和20年度までの各年度に限り、特例控除額の算定に用いる所得税の限界税率に、復興特別所得税率(100分の2.1)を乗じて得た率を加算する措置を講じることとされました。

復興特別所得税が創設されます

平成25年1月1日から令和19年12月31日までの間に生ずる所得に対して、東日本大震災からの復興のための施策を実施するために必要な財源の確保を目的に、現行の所得税に加えて2.1%の復興特別所得税が創設されました。(住民税は翌年度課税のため、このことに対する住民税での対応は平成26年度から令和20年度までの対応となります。)

- 「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」(復興財源確保法:平成23年法律第117号)

詳しくは国税庁ホームページ「復興特別所得税の源泉徴収のあらまし(外部サイトへリンク)(別ウィンドウで開きます)」をご参照ください。

住民税の寄附金税額控除額の計算方法について

注意点

- 総所得金額等の30%上限は基本控除のみに適用し、所得割の10%上限は特例控除のみに適用

- 所得税の限界税率とは、寄附した方に適用される所得税率のうち、最大のものを指します。

- 1.基本控除分と2.特例控除分を合算したものが住民税での税額控除となります。

参考

| 課税所得金額 | 税率 |

|---|---|

| ~1,949,999 | 5% |

| 1,950,000~3,299,999 | 10% |

| 3,300,000~6,949,999 | 20% |

| 6,950,000~8,999,999 | 23% |

| 9,000,000~17,999,999 | 33% |

| 18,000,000~ | 40% |

なお、所得税の確定申告(税務署)を行うことで所得税と住民税の寄附金控除が受けられます。確定申告を行う必要がない方は市民税・県民税申告(市役所)が必要です。申告の際には、「領収書」または「寄附金受領証明書」を添付してください。

給与所得控除に上限が設定されたことにより給与所得金額の算出方法が変更されました

給与収入金額が1,500万円を超える場合の給与所得控除額について、245万円の上限が設けられました。

改正前と改正後の給与所得金額の算出方法の変更は、下表のとおりとなります。

| 給与収入金額 | 給与所得金額 改正前(平成25年度まで) |

給与所得金額 改正後(平成26年度から) |

|---|---|---|

| 1,000万円以上で 1,500万円未満の方 |

給与収入金額×95%-170万円 | 給与収入金額×95%-170万円 |

| 1,500万円以上の方 | 給与収入金額×95%-170万円 | 給与収入金額-245万円 |

特定支出控除が見直されます

給与所得控除に上限を設けることを併せ、特定支出控除を使い易くする観点から、特定支出の範囲を拡大するとともに、特定支出控除の適用判定の基準が見直されます。

1.特定支出の範囲の拡大

特定支出の範囲に次に掲げる支出が追加されます。

- 資格取得費:職務の遂行に直接必要な弁護士、公認会計士、税理士などの資格取得費

- 勤務必要経費:職務と関連のある図書の購入費、職場で着用する衣服の衣服費及び職務に通常必要な交際費

(注意)その年中に支出した勤務必要経費の金額の合計額が65万円を超える場合には65万円を限度とします。

2.特定支出控除の計算方法の見直し

給与所得者の実額控除の機会を拡大するために、その年の特定支出の額の合計額が、下表のとおりの場合のその年中の給与等の収入金額の区分に応じ、それぞれ次に定める金額を超える場合(現行:給与所得控除額を超える場合)は、その超える部分の金額を給与所得控除額に加算することができることとされます。

| 給与等の収入金額 | 特定支出の額の合計額と比較する金額 |

|---|---|

| 1,500万円以下の場合 | その年中の給与所得控除額の2分の1に相当する金額 |

| 1,500万円超の場合 | 125万円 |

所得税では25年分からの適用となり、翌年度課税である個人住民税も同様の扱いとなり、平成26年度から適用されます。控除の適用に当たっては、確定申告が必要となります。

詳しくは国税庁ホームページをご参照ください。

「給与所得者の特定支出控除について(外部サイトへリンク)(別ウィンドウで開きます)」

参考

| 給与等の収入等 | 給与所得算出法 |

|---|---|

| 0~650,999 | 0 |

| 651,000~1,618,999 | -650,000 |

| 1,619,000~1,619,999 | 969,000 |

| 1,620,000~1,621,999 | 970,000 |

| 1,622,000~1,623,999 | 972,000 |

| 1,624,000~1,627,999 | 974,000 |

| 1,628,000~1,799,999 | ×60% |

| 1,800,000~3,599,999 | ×70%-180,000 |

| 3,600,000~6,599,999 | ×80%-540,000 |

| 6,600,000~9,999,999 | ×90%-1,200,000 |

| 10,000,000~14,999,999 | ×95%-1,700,000 |

| 15,000,000~ | -2,450,000 |

関連リンク スクロールすると続きが表示されます

この記事に関するお問い合わせ先

三浦市役所 総務部 税務課(住民税担当)

電話番号:046-882-1111(内線242・246)

ファックス番号:046-881-7815

お問い合わせフォーム

- みなさまのご意見をお聞かせください

-

更新日:2022年12月22日