市民税・県民税(個人住民税)の特別徴収について

市民税・県民税特別徴収義務者が行う令和8年度(令和7年分)給与支払報告書の提出については、「給与支払報告書の提出について」をご確認ください。

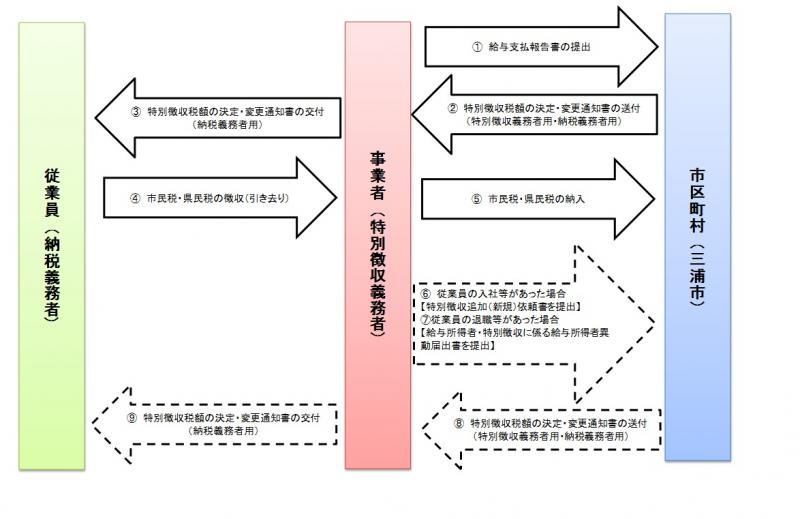

市民税・県民税の特別徴収とは

市民税・県民税の特別徴収とは、所得税の源泉徴収と同じように、事業主(給与支払者)が毎月従業員へ支払う給与から市民税・県民税を引き去り、従業員(納税義務者)に代わり市区町村へ納入していただく制度です。

法令により給与の支払いをする際に所得税を徴収して納付する義務があるすべての事業主は、市民税・県民税においても特別徴収により納入することが義務付けられています。

市民税・県民税の特別徴収の推進について

三浦市では、神奈川県及び県内市町村と連携して、事業主に対して市民税・県民税の特別徴収を推進する取組を行っています。

平成28年度(平成28年6月)からは、原則、すべての事業主を特別徴収義務者として指定し、市民税・県民税特別徴収税額の決定・変更通知書を送付させていだだきますので、現在特別徴収を行っていない事業主の方は、特別徴収の準備をお願いいたします。

給与特別徴収の対象者とは

事業主は、前年中に給与の支払いを受けており、かつ、4月1日において給与の支払いを受けている全ての従業員について、給与からの特別徴収をしなければなりません。

ただし、神奈川県内の各市町村においては「県内統一基準」として、次の一定の条件を満たす場合は、当面の間、普通徴収とすることができます。

1.当面、普通徴収とすることができる従業員

- 他の事業者から支給される給与で、すでに特別徴収されている者(例:乙欄適用者)

- 給与が少額で、特別徴収税額の引き去りができない者(例:住民税非課税の場合など)

- 給与が支給されない月があり、特別徴収税額の引き去りができない者

- 個人事業主の専従者で、専従者給与を受けている者

- 退職者及び原則として5月31日までに退職予定の者

(注意)普通徴収切替理由書の提出が必要となります。

2.当面、特別徴収しないこととすることができる事業主

- 当面、普通徴収とすることができる従業員(上記)以外の従業員の総数(三浦市以外の従業員も含む)が2名以下の場合

- 電算システム改修等のため、直ちに特別徴収を実施することが困難である場合(この場合は「特別徴収実施困難理由届出書」の提出が必要です。届出書の提出に際しては、税務課までお問い合わせください。)

(注意)上記、1・2以外の理由での普通徴収は認められません。

給与支払報告書の提出について

給与支払報告書の作成について

事業主は、毎年1月31日までに、市区町村へ従業員の給与支払報告書(総括表・個人別明細書)を提出してください(普通徴収に該当する方がある場合には、普通徴収切替理由書を普通徴収の方の個人別明細書の上に挿入し、提出してください。)

給与支払報告書(総括表) (PDFファイル: 154.0KB)

給与支払報告書(個人別明細書2P) (PDFファイル: 2.6MB)

給与支払報告書(個人別明細書3P) (PDFファイル: 3.6MB)

令和8年度(令和7年分)給与支払報告書の記載方法等について

給与支払報告書の記載方法等については、国税庁ホームページの「令和7年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引」や「年末調整がよくわかるページ(令和7年分)」をご参照ください。

令和7年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引

eLTAX、光ディスク等での給与支払報告書の提出について

令和3年1月1日以降、前々年における給与所得の源泉徴収票の税務署への提出枚数が100枚以上(令和9年1月1日以後は30枚以上)の場合、eLTAXまたは光ディスク等により提出することが義務付けられました。

給与支払報告書等の電子的提出義務基準の引き下げについて (PDFファイル: 245.0KB)

eLTAXによる給与支払報告書の提出について

eLTAXの利用方法等については、以下のページをご確認ください。

光ディスク等による給与支払報告書の提出について

光ディスク等により給与支払報告書を提出する場合の規格等については、以下のページをご確認ください。

なお、令和3年度税制改正により、特別徴収税額の決定通知書(副本)が廃止されることに伴い、令和6年度以降、光ディスク等による電子データの受け取りができなくなります。

電子データでの受け取りを希望される場合は、eLTAXをご利用ください。

光ディスク等により給与支払報告書を提出する場合の規格等について

特別徴収税額通知の受取方法・メールアドレスの変更について

特別徴収税額通知の受取方法、通知先メールアドレスの変更を希望する場合は、下記の期限までに「特別徴収税額通知受取方法変更届出書」をご提出ください。

期限後に提出された場合、変更を反映できないことがあります。

また、受取済みの通知について、通知の受取方法を変更して再送付することはできません。

提出期限

- 特別徴収税額決定通知(毎年5月中旬頃に送付)・・・毎年3月31日まで

- 特別徴収税額変更通知(毎月必要に応じて送付)・・・変更希望月の前月20日まで

特別徴収税額通知受取方法変更届出書 (Excelファイル: 62.2KB)

異動届の提出について

従業員の退職、休職、転勤等により異動が生じる場合は、その事由が発生した日の翌月10日までに事業主は「給与支払報告特別徴収にかかる給与所得者異動届出書」に必要事項をご記入の上、提出してください。

年度の途中から特別徴収を始めるには、「特別徴収切替届出(依頼)書」に必要事項をご記入の上、提出してください。

給与支払報告特別徴収にかかる給与所得者異動届出書 (Excelファイル: 295.8KB)

特別徴収切替届出(依頼)書 (Excelファイル: 118.8KB)

退職等による残税額の一括徴収について

退職その他に事由により、特別徴収できなくなった残りの税額は普通徴収により納税義務者から直接納めていただくようになりますが、次の(ア)及び(イ)に該当する方については、残りの税額を退職時に支払われる給与又は退職手当等から一括して差し引いて納めていただくようになります。

- (ア)6月1日から12月31日までの間に退職される方で、残りの税額を一括して徴収してほしい旨の申出がある場合

- (イ)翌年1月1日から4月30日までの間に退職される方の場合

徴収及び納入について

事業主は、市より送付される「特別徴収税額の決定(変更)通知書」に基づき、毎月従業員に給与を支払いする際に通知書に記載されている納付額(月割額)を徴収し、翌月の10日までに納入してください。

| 徴収方法 | 納期(回数) | 納期限 | 税額(円) |

|---|---|---|---|

| 特別徴収 | 6月分(1) | 令和〇年7月10日 | 10,000 |

| 7月分(2) | 令和〇年8月10日 | 10,000 | |

| 8月分(3) | 令和〇年9月10日 | 10,000 | |

| 9月分(4) | 令和〇年10月10日 | 10,000 | |

| 10月分(5) | 令和〇年11月10日 | 10,000 | |

| 11月分(6) | 令和〇年12月10日 | 10,000 | |

| 12月分(7) | 令和〇年1月10日 | 10,000 | |

| 1月分(8) | 令和〇年2月10日 | 10,000 | |

| 2月分(9) | 令和〇年3月10日 | 10,000 | |

| 3月分(10) | 令和〇年4月10日 | 10,000 | |

| 4月分(11) | 令和〇年5月10日 | 10,000 | |

| 5月分(12) | 令和〇年6月10日 | 10,000 |

年税額(円):120,000

(注意)納期限が休日の場合は、翌営業日が納期限となります。

特別徴収のメリット

- 従業員(納税義務者)の場合

- 市役所、金融機関等へ出向く手間がかかりません。

- 納め忘れがありません。

- 特別徴収は納期が年12回のため、1回あたりの負担が少なくなります。(普通徴収の納期は年4回)

- 事業主(給与支払者)の場合

- 従業員の納税便宜が図れます。

- 税額の計算は市町村が行い通知しますので、所得税のように税額を計算したり、年末調整をする手間はかかりません。

退職所得にかかる市民税・県民税の特別徴収

詳しくは、下記のページを参照してください。

退職所得にかかる市民税・県民税(個人住民税)の特別徴収について

市民税・県民税特別徴収税額の納期の特例

詳しくは、下記のページを参照してください。

その他の特別徴収の関連様式等

市民税・県民税特別徴収の事務手引き (PDFファイル: 789.6KB)

特別徴収義務者の所在地・名称変更届出書 (Excelファイル: 68.3KB)

ゆうちょ銀行及び郵便局指定依頼書 (PDFファイル: 9.2KB)

リンク

個人住民税の特別徴収について(神奈川県のサイト)(外部サイトへリンク)(別ウィンドウで開きます)

関連リンク スクロールすると続きが表示されます

この記事に関するお問い合わせ先

三浦市役所 総務部 税務課(住民税担当)

電話番号:046-882-1111(内線242・246)

ファックス番号:046-881-7815

お問い合わせフォーム

- みなさまのご意見をお聞かせください

-

更新日:2025年12月22日